Historia y realidad de los valores respaldados por hipotecas

MORE IN THIS SECTION

En octubre del 2008, George W. Bush, ex presidente de los Estados Unidos, firmó la aprobación de una ley de rescate financiero de $700 mil millones para estabilizar la economía. Entre los componentes que adquiriría el gobierno estaban los valores o títulos “tóxicos” que estaban afectando la buena marcha del mercado global. Como parte del plan de rescate bancario, el presidente Bush les solicitó ofertas a los administradores de valores respaldados por hipotecas.

Gracias a esta histórica intervención gubernamental, el tema de los valores o títulos respaldados por hipotecas ha pasado a dominio público por su lamentable papel de agente de pérdidas económicas, y por contribuir a la crisis financiera actual, y a la insolvencia de numerosos bancos y firmas de inversiones con un prestigio que data de varias décadas. Sin embargo, aún muchas personas desconocen en qué consiste este tipo de valores.

El mercado de los valores respaldados por hipotecas (MBS, por sus siglas en inglés) surgió a principios de la década de los años ochenta. Anteriormente, cada hipoteca consistía en una transacción bancaria independiente. Con el advenimiento de los MBS, compañías tales como las difuntas Bear Stearns o Lehman Brothers les compraban varias hipotecas a un prestamista primario, o sea, la compañía mediante la cual el cliente obtenía el préstamo hipotecario.

Este “conjunto” de hipotecas es usado por bancos de inversiones que utilizan sus pagos mensuales, así como los de miles de prestatarios cuyas hipotecas se vendieron a otras instituciones, como fuente de ingresos para pagarles a los inversionistas que adquirieron gran parte de la oferta de valores. Este proceso les permite a los pequeños prestamistas la recuperación de sus fondos, así como seguir vendiendo hipotecas a quienes las solicitan.

Aunque numerosas firmas se benefician con los valores respaldados por hipotecas, la mayoría de los MBS son expedidos por la Asociación Gubernamental Nacional Hipotecaria (Government National Mortgage Association, Ginnie Mae), agencia del gobierno estadounidense, o la Asociación Federal Nacional Hipotecaria (Federal National Mortgage Association, Fannie Mae) y la Corporación Federal de Préstamos Hipotecarios para Viviendas (Federal Home Loan Mortgage Corporation, Freddie Mac), empresas patrocinadas por el gobierno.

En una economía floreciente con un mercado estable de viviendas y tasas de interés relativamente bajas, los MBS pueden ser una inversión segura. Como los pagos de hipoteca se realizan con puntualidad, las personas o compañías que adquirieron los valores respaldados por hipotecas reciben un flujo continuo de pagos.Pero cuando el mercado de viviendas confronta problemas, las tasas de interés aumentan, y las personas que caen en la trampa de las “hipotecas creativas” experimentan dificultades en los pagos mensuales.

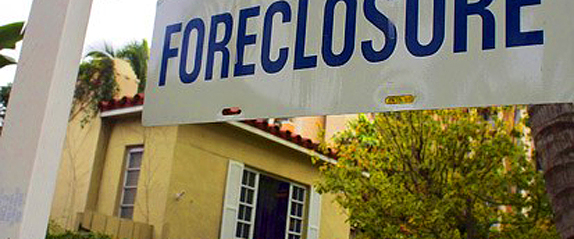

Tal y como ocurrió en la última mitad del año 2008 en los Estados Unidos, esto equivale al surgimiento de serios problemas, pues los propietarios de valores respaldados por hipotecas dejan de recibir pagos continuos, y las firmas que solicitan préstamos de enormes sumas de dinero para financiar la compra de esos valores caen en la insolvencia. Además, las ejecuciones hipotecarias o foreclosures ejercen un impacto sustancial, debido a que los propietarios de MBS dejan de recibir los pagos correspondientes.

Sólo con el transcurso del tiempo se podrá determinar si el mercado de viviendas, y a su vez el de los valores respaldados por hipotecas, volverán a estabilizarse.

LEAVE A COMMENT:

Join the discussion! Leave a comment.